Отражение в учете сумм командировочных расходов сверх нормы

Ранее мы рассматривали как отразить в учете начисление командировочных расходов в пределах нормы. Со статьей на эту тему можно ознакомиться по ссылке: https://1c-galex.ru/press_center/articles/otrazhenie-komandirovochnykh-raskhodov/

В данной статье рассмотрим отражение сумм командировочных расходов сверх нормы.

Для отражения сумм командировочных расходов сверх нормы требуется создать новый вид начисления (раздел Настройка – Начисления). Можно создать как один общий вид начисления, так и отдельно для каждого вида расхода (суточные, расходы на проживание и т.д.). Перед созданием вида начисления необходимо проверить, что установлен флаг «Регистрируются натуральные доходы» (раздел Настройка –Расчет зарплаты – Настройка состава начислений и удержаний)

В поле Наименование нужно ввести название вида начисления, которое будет отражаться в аналитических отчетах (например, Командировочные расходы сверх норм). На закладке Основное в разделе Назначение и порядок расчета в поле Назначение начисления выберите значение Доход в натуральной форме. В поле Начисление выполняется автоматически будет указано значение По отдельному документу (вид документа Доход в натуральной форме). В разделе Расчет и показатели переключатель Результат вводится фиксированной суммой установлен по умолчанию.

На закладках Учет времени, Зависимости, Приоритет, Средний заработок оставляем настройку, установленную программой автоматически.

На закладке Налоги, взносы, бухучет в разделе НДФЛ устанавливаем переключатель в положение облагается и указать код дохода – 2015 «Суточные, превышающие 700 руб. за каждый день в командировке на территории РФ и превышающие 2500 руб. за каждый день в командировке за пределами РФ». Категория дохода – «Натуральный доход».

В разделе Страховые взносы выбираем – Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев.

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда.

В разделе Исполнительное производство поле Вид дохода с 01 мая 2022г. выберите 1 - Заработная плата и иные доходы с ограничением взыскания.

Нажимаем Записать и закрыть.

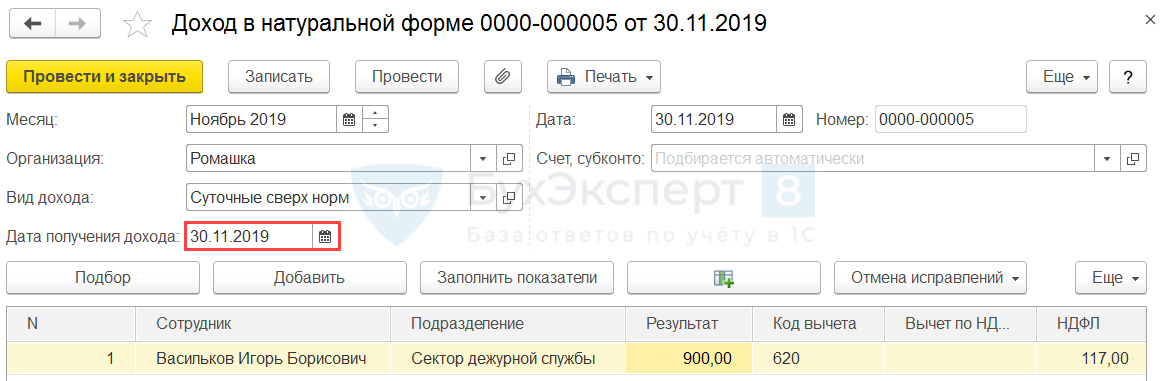

Для регистрации сумм командировочных расходов используется документ Доход в натуральной форме (раздел Зарплата – Натуральный доход). При оформлении документа уделите внимание реквизиту «Дата получения дохода». Этот показатель устанавливает дату признания дохода в целях учёта НДФЛ — она должна совпадать с последним днём месяца, в котором был утверждён авансовый отчёт.

{kind=link}

Расчет страховых взносов с суммы командировочных за месяц рассчитается в документе Начисление зарплаты и взносов.

Поскольку командировочные учитываются как доход в натуральной форме, их сумма не влияет на итоговую выплату сотруднику и документ на выплату не формируется. Вследствие этого удержание НДФЛ с суммы сверхнормативных расходов осуществляется в момент окончательной выплаты заработной платы работнику.

Эти данные отразятся в отчетах РСВ, ЕФС-1 раздел 2 и 6-НДФЛ.

При затруднениях с формированием отчетов наши специалисты вам помогут по телефону: +7 (3852) 222-608 или оставьте заявку на нашем сайте.