Программы 1С в Барнауле

Программы 1С в Барнауле Методические рекомендации по проведению инвентаризации

На что стоит обратить внимание при проведении инвентаризации в 2024 году?

Министерством финансов Российской Федерации 01.07.2024 года были подготовлены методические рекомендации по применению Общих требований к организации инвентаризации активов и обязательств, установленных СГС «Учетная политика»

Проведение годовой инвентаризации осуществляется по всем активам и обязательствам субъекта учета, при этом внесение изменений в решение о проведении инвентаризации допустимо только до начала инвентаризации, срок проведения годовой инвентаризации за 2024 год не может быть ранее 1 октября 2024 года.

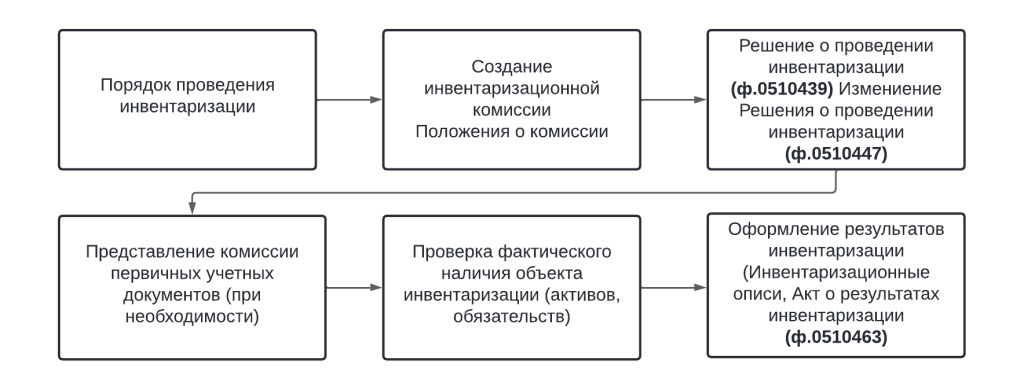

Общими требованиями к инвентаризации предусматриваются следующие этапы организации и проведения инвентаризации:

Субъекту учета необходимо выбрать приемлемые способы (методы) проведения инвентаризации для соответствующих инвентаризируемых объектов и закрепить их в порядке проведения инвентаризации.

Ежегодно годовой инвентаризации подлежат активы и обязательства, некорректное раскрытие информации о которых существенным образом может повлиять на достоверность отчетности.

Также в состав объектов годовой инвентаризации подлежат включению:

- объекты библиотечного фонда - не реже одного раза в пять лет;

- объекты нефинансовых активов (по группе синтетического учета «иное движимое имущество») в отношении которых ежегодное проведение годовой инвентаризации не предусмотрено - не реже одного раза в три года.

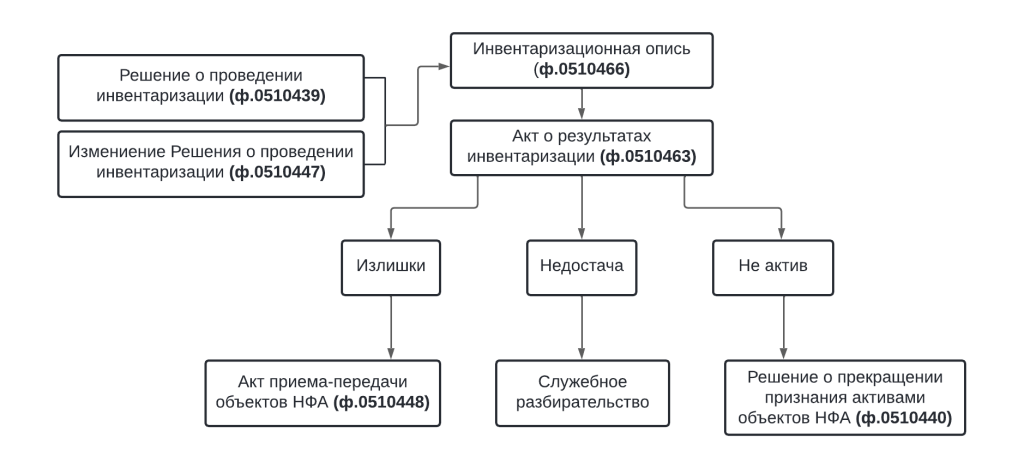

Результаты инвентаризации имущества (активов) и обязательств необходимо оформлять в документах инвентаризации: инвентаризационных описях, актах о результатах инвентаризации. В указанных документах согласно пункту 22 Общих требований к инвентаризации необходимо отразить данные о фактическом наличии объектов инвентаризации и о результатах сопоставления их с данными регистров бухгалтерского учета.

Результаты инвентаризации в учреждении оформляются документально первичными учетными документами, приведенными в приложениях к приказам Министерства финансов Российской Федерации от 30.03.2015 № 52н, от 15.04.2021 № 61н.

При этом к документам инвентаризации в соответствии с пунктом 30 Общих требований к инвентаризации необходимо приложить:

- документы, оформляющие выявление фактического наличия объектов инвентаризации (в частности, акты обмеров (замеров), расчеты, иные документы);

- расписки, пояснения (объяснения), в том числе по всем фактам выявленных отклонений, включая пересортицу, представленные ответственными лицами (в случае если указанные документы оформляются на бумажных носителях).

Схема оформление первичными учетными документами инвентаризации нефинансовых активов.

Обращаем внимание, что на основании документов, оформляющих результаты проведенной инвентаризации (инвентаризационные описи, акты о результатах инвентаризации), корреспонденции в бухгалтерском учете не формируются.