Ключевые аспекты учета основных средств

Расходы на приобретение (изготовление) объектов основных средств отражаются с применением подстатьи 310 "Увеличение стоимости основных средств" КОСГУ. Первоначальная стоимость объекта основных средств формируется из фактических затрат на приобретение, создание объекта (в т. ч. на доставку к месту назначения и приведение в состояние, пригодное для эксплуатации). Поступать в организацию ОС могут путем покупки, изготовления, безвозмездной передачи.

В зависимости от того, какой объект поступает в организацию (новый или уже с начисленной амортизацией), зависит вариант отражения данного объекта в учете:

- если объект новый, то вначале делается поступление через счет 106, затем принятие к учету на счет 101;

- если объект с начисленной амортизацией (хотя бы 1 рубль), делается сразу принятие к учету на счет 101 (минуя поступление).

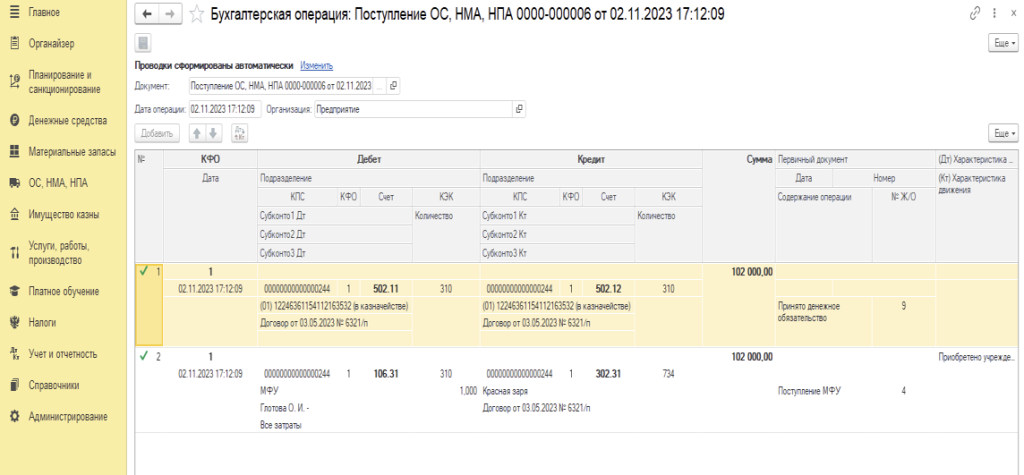

Рассмотрим поступление ОС путем покупки. Покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты собираются на счетах группы 106.00 «Вложения в нефинансовые активы».

Раздел - Основные средства, подраздел - Поступление, документ - Поступления ОС, НМА, НПА. Создаем документ и заполняем основные поля: заполняем контрагента (у кого была осуществлена покупка) и его договор, материально-ответственное лицо (то, на котором данное основное средство будет числиться).

Во вкладке «Капитальные вложения», по кнопке "Добавить", создаем в справочнике основных средств объект, который приобретаем. Затем заполняем колонки по выбранному объекту: счет учета из группы 106, КФО и КПС. КПС у 106 счета такой же, как и корреспондирующего счета, через который поступает ОС (полный). Заполняем количество, сумму.

При отражении поступления через счет 106 суммы амортизации у объекта НЕТ.

В столбике "Отразить в карточке капвложений" ставим галку и создаем карточку (при выборе Вида капвложений, смотрим, как поступает данный объект в организацию). Проходя по всем вкладкам, заполняем необходимые данные.

Во вкладке «Бухгалтерская операция» выбираем ту, которая соответствует данному способу поступления. Указываем вид затрат. Проводим документ.

Проверяем сформированные по документу бухгалтерские записи.

На счете 106.31 появился объект, который необходимо принять к учету. Сделать это можно:

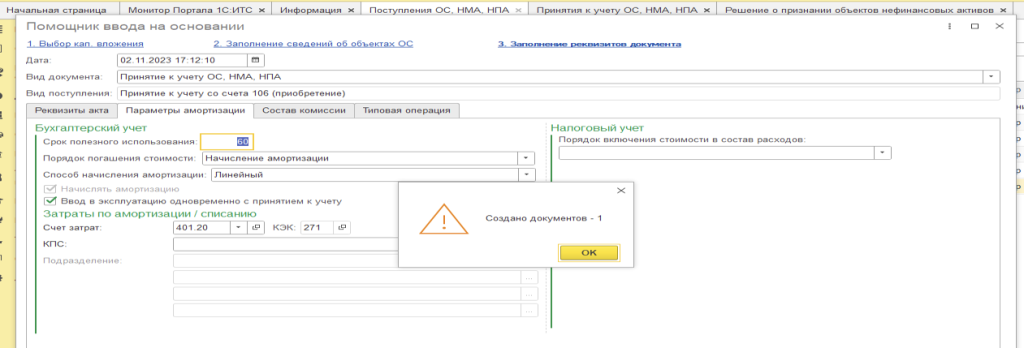

- либо из документа поступление ОС – "Создать на основании" – "Принятие к учету" (Решение о признании объектов нефинансовых активов);

- либо в разделе ОС, НМА, НПА – создаем принятие к учету.

Если принятие к учету делаем из документа Поступления (т.е. "создать на основании"), большая часть необходимых данных в создаваемом документе будет заполнена автоматически.

Пройдя по всем вкладкам, проверяем данные, дозаполняем недостающие, в итоге получаем созданный, но не проведенный по учету документ.

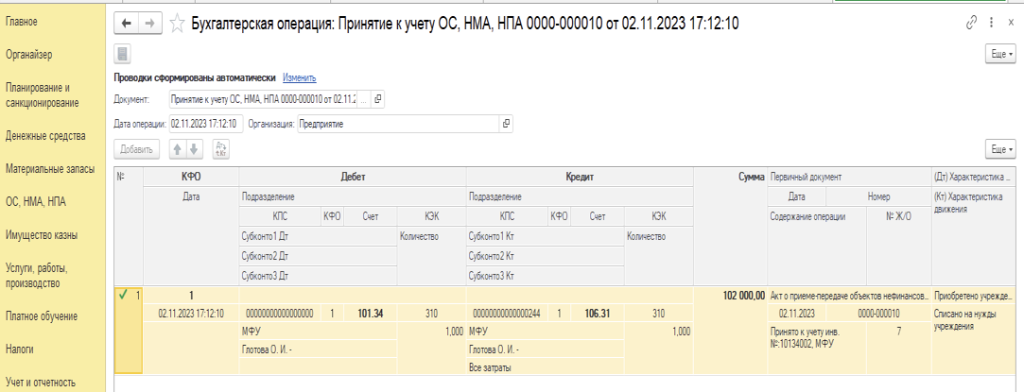

Зайдя в него, снова проверяем заполненные данные. По вкладке «Бухгалтерская операция» выбираем типовую операцию и вид затрат, проводим документ.

После проведения документа проверяем сформированные бухгалтерские записи.

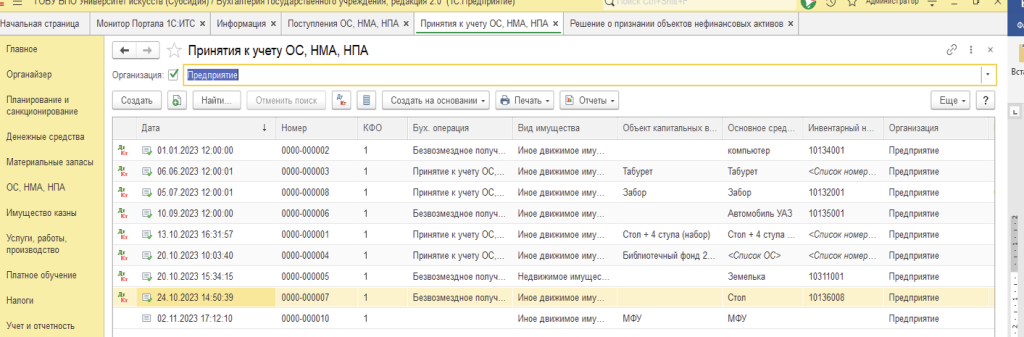

Принятие к учету в разделе ОС, путем создания документа.

При создании документа открывается окно, в котором перечислены виды поступлений основных средств (выбираем "Принятие к учету со счета 106" (приобретение)). Следующие важные поля – это вид имущества и КФО. Здесь нужно быть очень внимательным, потому что при покупке ОС капитальные вложения также осуществлялись на определенный вид имущества и по определенному КФО. Если будут выбраны некорректные данные, подобрать основное средство и рассчитать его первоначальную стоимость будет невозможно.

Перейдем к заполнению вкладок. Первая вкладка документа – «Общие сведения». Заполняем материально-ответственное лицо (то, на котором данное основное средство будет числиться), выбираем контрагента и его договор (у кого была осуществлена покупка). Остальные поля не обязательны для заполнения.

Следующая вкладка – «Стоимость вложений». На этой вкладке как раз и рассчитывается первоначальная стоимость основного средства (если поступление самого основного средства и услуг по его сборке/доставке и других сопутствующих были сделаны верно). Первоначально выбираем объект вложений (то основное средство, которое принимаем к учету).

После того, как было выбрано основное средство, заполняются почти все поля этой вкладки. В поле «Количество» программа сама устанавливает число. Но если первоначальная стоимость основного средства была сформирована из нескольких факторов, то, возможно, программа количество определить не сможет. В этом случае поле заполняется вручную.

Ставим галку "Отразить в карточке капвложений" и подтягиваем уже созданную в поступлении карточку.

После проверки данных переходим на следующую вкладку – «Основные средства, НМА, НПА». Это одна из самых главных вкладок документа. Она представляет собой таблицу, которую необходимо заполнить списком основных средств. По кнопке «Добавить» создаем новую строку.

Часть данных заполняется автоматически, дозаполним информацию по счету учета и сроку эксплуатации нашего основного средства.

В таблице этой вкладки также необходимо:

- Присвоить инвентарный номер основному средству;

- Одновременно с принятием к учету ввести основное средство в эксплуатацию (указать дату ввода в эксплуатацию – это дата принятия к учету) и указать все данные для отражения в учете: в зависимости от стоимости объекта указать порядок погашения в бухгалтерском учете, если стоимость свыше 100 тыс. руб – проверить установление галки "начислять амортизацию", отразить счет учета затрат по отнесению амортизации;

- Создать инвентарную карточку для основного средства.

После переходим на вкладку «Бухгалтерская операция». Выбираем типовую операцию, причем программа для выбора предлагает ту операцию, которая соответствует виду поступления.

Большинство полей формы заполняются автоматически, остается только выбрать вид затрат.

Проведем документ и посмотрим проводки, которые он сформировал.

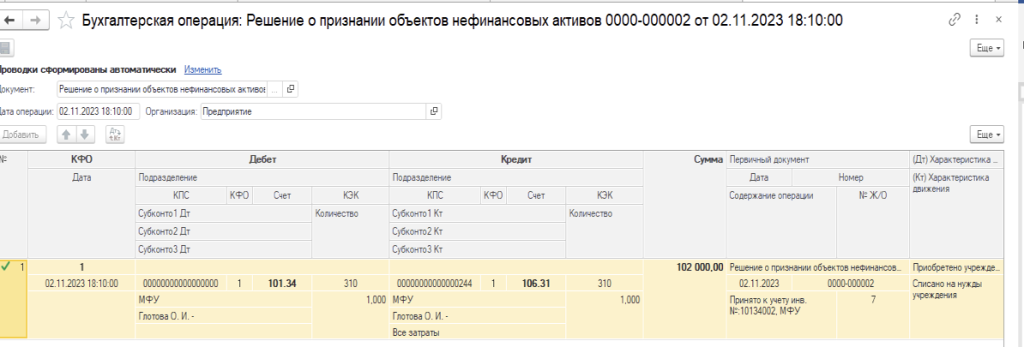

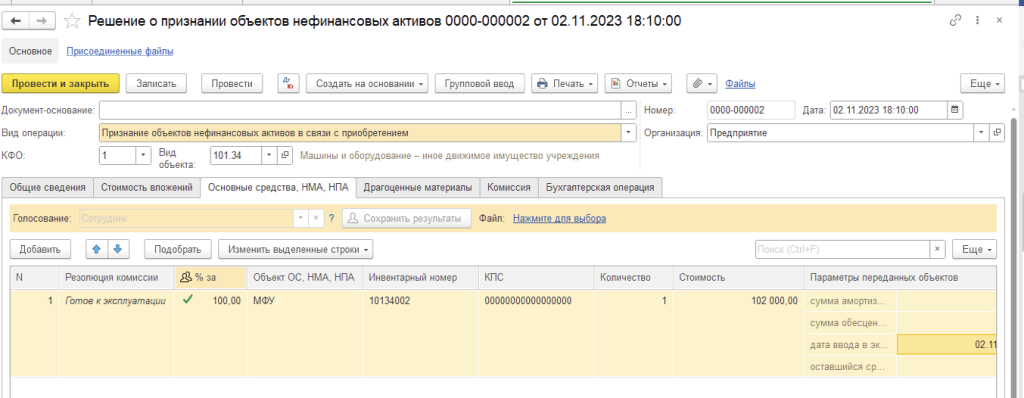

Принятие к учету документом "Решение о признании объектов нефинансовых активов".

Если принятие к учету делается документом "Решение о признании объектов нефинансовых активов", путем создания документа выбирается вид операции "Признание объектов нефинансовых активов в связи с приобретением", заполняется КФО и вид объекта, т.е. счет учета группы 101. Заносим ЦМО, на котором данное основное средство будет числиться. Во вкладке «Стоимость вложений», выбрав то основное средство, которое принимаем к учету, автоматически заполняются количество и сумма вложений. По вкладке «Основные средства», по кнопке «Добавить» создаем новую строку и заполняем данные. Чтобы данная операция отразилась на счетах бухгалтерского учета, необходимо провести голосование комиссии. Для проведения голосования, документ необходимо ЗАПИСАТЬ.

По вкладке «Бухгалтерская операция» выбрать типовую операцию и вид затрат. Проведем документ и посмотрим проводки, которые он сформировал.