Изменение кадастровой стоимости замельного участка

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), а также земельные участки, по которым собственность не разграничена, учитываются на соответствующем счете аналитического учета счета 103 00 "Непроизведенные активы" на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком).

Согласно пункту 28 Инструкции № 157н изменение стоимости земельных участков, в связи с изменением их кадастровой стоимости, отражается в бухгалтерском учете финансового года, в котором произошли указанные изменения, с отражением указанных изменений в бухгалтерской (финансовой) отчетности.

Записи по увеличению (уменьшению) балансовой стоимости земельного участка вводятся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА – Прочие операции).

Для увеличения стоимости в документе следует:

- выбрать вид операции Изменение стоимости (101, 102, 103 – 106, 401.10), амортизации (106, 109, 401.20 – 104);

- подобрать земельный участок в табличную часть;

- в графе Балансовая стоимость указать новую балансовую стоимость земельного участка;

- на закладке Бухгалтерская операция для типовой операции Изменение стоимости, амортизации (увеличение) выбрать полный рабочий счет 401.10.176 (поле Счет) (Рис. 1)

Рисунок 1 – Увеличение стоимости земельного участка

При изменении стоимости у счета 401.10 выбираем КЭК - 176 и КПС: для казенных учреждений - 11700000000000000; для бюджетных учреждений- раздел, подраздел и остальные нули.У счета 103.11 выбираем КЭК - 330

При проведении документа бухгалтерские записи будут сформированы на сумму увеличения стоимости.

Для уменьшения стоимости в документе следует:

- выбрать вид операции Изменение стоимости (401.10 – 101, 102, 103), амортизации (104 – 101, 102), обесценения (114 – 101, 102, 103) (Рис.2)

Рисунок 2 - Уменьшение стоимости земельного участка.

При проведении документа бухгалтерские записи будут сформированы на сумму уменьшения стоимости.

В учете бюджетных и автономных учреждений, также надо отразить изменение кадастровой стоимости земли на счете 210 06 000 "Расчеты с учредителем" (Учет и отчетность – Корректировка расчетов с учредителями).

У казенных учреждений данного счета нет.

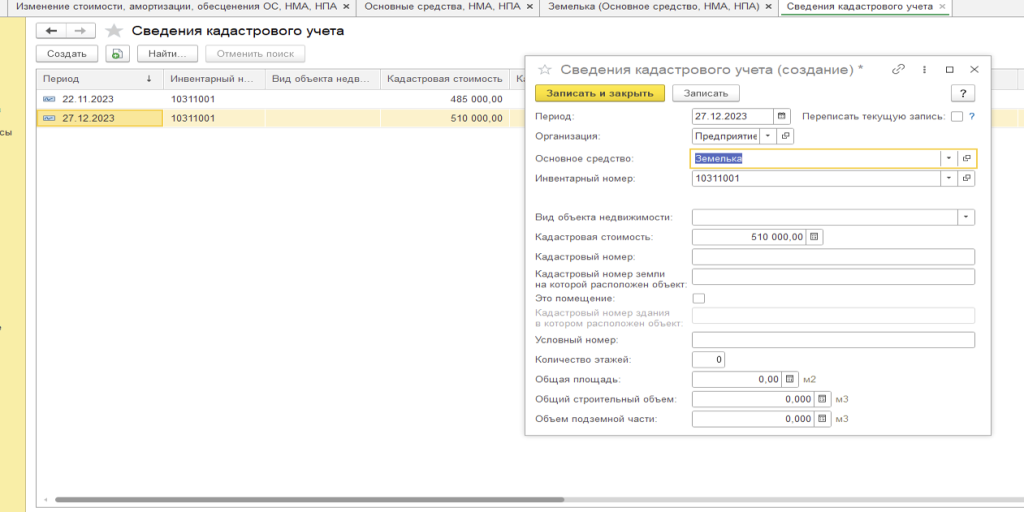

Измененную кадастровую стоимость земельного участка, нужно показать в инвентарной карточке объекта, в его истории, для правильного расчета земельного налога (Рис. 3, 4).

Рисунок 3 - Инвентарная карточка земельного участка.

Рисунок 4 – Сведения кадастрового учета.