Программы 1С в Барнауле

Программы 1С в Барнауле Готовьтесь к горячей поре отчетности! Как правильно использовать счет 303 и избежать ошибок?

В связи с приближением горячей поры составления годовой отчетности предлагаем провести следующие проверки для обнаружения ошибок по ведению учета по счету 303.

Счет 303 применяется бюджетными учреждениями для учета расчетов с бюджетами. На нем следует отражать операции по бюджетным платежам, которые были начислены или удержаны в порядке, определенном действующим законодательством Российской Федерации.

Так, 303-й счет в бюджетном учреждении используется для отражения разных платежей в бюджет:

- страховых взносов;

- всех налоговых обязательств, включая НДФЛ, НДС, земельный, транспортный, имущественный налоги и некоторые другие обязательства;

- штрафов и пеней, которые образовались ввиду несвоевременного перечисления налогов и страховых взносов;

- госпошлин.

Начиная с 2023 года для отражения налоговых и страховых платежей в бюджет дополнительно используются универсальные счета 303.14 и 303.15, введенные в план счетов в связи с кардинальными изменениями в действующем налоговом законодательстве Российской Федерации. Важно не только правильно определить операцию для отражения на этом счете, но и составить бухгалтерские проводки. Ошибки приведут к нарушениям в части ведения бухгалтерского учета и могут повлечь за собой негативные последствия в виде штрафных санкций.

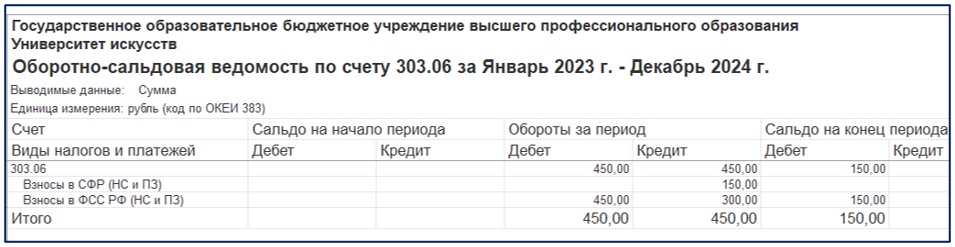

Для обнаружения ошибок формируем оборотно-сальдовую ведомость по 303 счету, в разрезе субсчетов, КФО, КПС, КЭК. Последняя цифра КЭК у счета только 1.

- 303.01 – КПС с видом расходов 111, 113, 244,

- 303.03 и 303.04 – КПС с видом расходов 180

- 303.06 – КПС с видом расходов 119, 129, 244

- 303.05 – относятся госпошлина и пени по другим видам налогов.

Счет 303.14 в бюджетном учете служит для перечисления в доход бюджета сумм налогов, сборов, страховых взносов и иных обязательных платежей, входящих в состав ЕНП (единого налогового платежа). На счете 303.14 может быть только дебетовый остаток (на нем не должно быть кредитового остатка – ошибка).

На остальных субсчетах счета 303.00 может быть только кредитовый остаток либо ноль (кроме 303.06 и 303.05 по госпошлине, которых нет в едином налоговом платеже).

Также необходимо сформировать оборотно-сальдовую ведомость по каждому субсчету, чтобы проверить расхождения по аналитике, в разрезе видов налогов.

При таком расхождении необходимо перевыбрать правильный вид налога в документах «Отражение зарплаты в учете» и «Заявка на кассовый расход». Такое же расхождение может появиться при неправильном распределении оплаченных и отражении начисленных налогов.

В релизе 101.39 появился новый документ «Распределение ЕНП»

Документ "Распределение ЕНП" формирует проводки по дебету соответствующих счетов аналитического учета счета 303 "Расчеты по платежам в бюджеты" и кредиту счета 303.14 "Расчеты по единому налоговому платежу".

Расположен в разделе "Налоги" группа "Единый налоговый счет".

Табличную часть документа можно заполнить подбором по остаткам расчетов и оборотам на счетах учета расчетов по платежам в бюджет 303.

Обратитесь за помощью!

Если вам нужна помощь в подготовке базы 1С к концу года, не стесняйтесь обратиться к нам! Мы готовы ответить на ваши вопросы и помочь с внедрением системы. Свяжитесь с нами по телефону: +7 (3852) 222-608, или оставьте заявку на консультацию на нашем сайте.