Учет командировок и командировочных расходов (в том числе суточных) в программе "1С: Бухгалтерия 8.3"

Командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Особенности направления работников в служебные командировки определены в Положение об особенностях направления работников в служебные командировки (утверждено постановлением Правительства России от 13.10.2008 № 749).

При направлении в служебную командировку по территории России и за границу работнику гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных с такой поездкой (согласно статьям 167 и 168 ТК РФ). Порядок и размеры возмещения расходов на служебные командировки определяются коллективным договором или локальным нормативным актом работодателя (например, в Положении о служебных командировках).

В письме Минтруда России от 27.06.2019 № 14-1/ООГ-4422 дано разъяснение о том, что средний заработок за период командировки необходимо выплачивать в те же сроки, что и заработную плату. Поэтому целесообразно закрепить именно этот срок для выплаты среднего заработка командированным работникам в своём локальном нормативном акте.

В программе "1С: Бухгалтерия 8.3" нет специализированных кадровых документов для учета командировок таких, как приказ на командировку или командировочное удостоверение.

Печатные формы этих документов можно доработать самостоятельно или с помощью программиста.

В этой статье рассмотрим, как отразить в программе расчет и начисление оплаты за время нахождения в командировке и отражение командировочных расходов (в том числе суточных).

Для этого рассмотрим, как выполнить в программе:

1. Создание вида начисления для отражения оплаты за время командировки;

2. Расчет и начисление оплаты по среднему заработку за время нахождения в командировке;

3. Начисление оплаты по среднему заработку за время нахождения в командировке;

4. Отражение командировочных (в том числе суточных) расходов сотрудника. Для формирования отчетности.

1. Создание вида начисления для отражения оплаты за время командировки.

В программе не предусмотрен предопределенный вид начисления для отражения среднего заработка за время командировки. Его необходимо создать в справочнике видов начислений.

Перейдите в раздел Зарплата и кадры – Настройки зарплаты – раздел Расчет зарплаты – Начисления- кнопка «Создать»

1

1

Заполните новый вид начислений (например «Оплата за время командировки»):

- Наименование - заполните название вида начисления - Оплата за время командировки;

- Код - укажите код вида начисления, он должен быть уникальным;

- в разделе НДФЛ установите переключатель в положение «облагается» и укажите код дохода НДФЛ - 2000 "Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним";

- поле Категория дохода заполнится автоматически значением «Оплата труда (основная налоговая база)»;

- установите флажок Доход в натуральной форме, если начисление не выплачивается сотрудникам на руки, а имеет форму переданных сотруднику товаров, работ, услуг, имущественных прав, цифровых активов;

- в поле Строка Раздела 2 Расчета 6-НДФЛ до 2024 г. указывалось как это начисление следует включать в строки 110-113 формы 6-НДФЛ (с 2024 г. форма изменена).

- в разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов.

- в разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите вид расходов пп.6, ст.255 НК РФ.

- в разделе Отражение в бухгалтерском учете в поле Способ отражения укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Если нужный способ отсутствует, то его необходимо создать (раздел Зарплата и кадры – Настройки зарплаты – раздел Отражение в учете – Способы учета зарплаты). В справочнике «Способы учета зарплаты» задается только счет дебета (счет учета расходов по заработной плате). Это поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одним способом для всех сотрудников организации;

- в разделе Исполнительное производство в поле Вид дохода с 01.05.2022 г. укажите значение 1 -Заработная плата и иные доходы с ограничением взыскания. Этот реквизит в дальнейшем повлияет на заполнение документа на выплату и платежного поручения;

- снимите флажок «Входит в состав базовых начислений для расчета начислений "Районный коэффициент" и "Северная надбавка»».

После заполнения полей начисления нажмите кнопку «Записать и закрыть».

2. Расчет оплаты по среднему заработку за время нахождения в командировке

Важно помнить, что платить работнику оклад (зарплату) вместо среднего заработка за период командировки незаконно. В ситуации, когда начисленный средний заработок может быть ниже получаемой зарплаты (оклада), можно установить доплату к среднему заработку.

Расчет среднего заработка за время командировки для отражения его начисления в программе "1С: Бухгалтерия 8.3" необходимо выполнить вручную.

Расчетный период для расчета среднего заработка составляет 12 календарных месяцев, предшествующих дате начала события. В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение сотрудников. Если сотрудник трудится в организации менее 12 месяцев, расчетным периодом будет количество календарных месяцев с даты трудоустройства по месяц, предшествующий месяцу направления его в командировку.

Данные за расчетный период (доходы и отработанное время) можно вывести с помощью отчета "Анализ зарплаты по сотрудникам (в целом за период)". Отчет формируется сводно без разбивки по месяцам.

Раздел Зарплата и кадры – Отчеты по зарплате – Анализ зарплаты по сотрудником (в целом за период).

Укажите период, за который необходимо сформировать отчет и установив флажок, выберите организацию, по которой формируете отчет, если в базе несколько организаций.

Установите флажок «Выводить отчет по сотрудникам», для формирования отчета по подразделениям и по сотрудникам.

Установите флажок «Разворачивать по начислениям и удержаниям» для того, чтобы уточнить начисления и удержания у сотрудников.

Для редактирования настроек отчета нажмите на кнопку «Настройки...». Здесь можно выполнить дополнительную настройку отчета при необходимости.

По кнопке Сформировать или Закрыть и сформировать (из формы настройки), отчет будет сформирован в соответствии с установленными настройками.

Среднедневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, (учитываемые в соответствии с пунктом 15 Положения № 540), на количество фактически отработанных в этот период дней.

Упрощенно в виде формулы расчет примет вид:

Средний дневной заработок = Заработок, начисленный за расчетный период / количество фактически отработанных дней в расчетном периоде

Среднечасовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, (учитываемые в соответствии с пунктом 15 Положения № 540), на количество часов, фактически отработанных в этот период.

Представим в виде формулы:

Средний часовой заработок = Заработок, начисленный за расчетный период / количество фактически отработанных рабочих часов в расчетном периоде.

Сумма оплаты подсчитывается путем умножения среднедневного или среднечасового заработка на количество оплачиваемых дней или часов, которые сотрудник провёл в командировке.

3. Начисление оплаты по среднему заработку за время нахождения в командировке

Начисление оплаты за время нахождения в командировке в программе выполняется с помощью документа «Начисление зарплаты».

Раздел Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты

Заполните реквизиты и выполните начисление заработной платы за месяц с помощью документа «Начисление зарплаты».

Далее необходимо скорректировать начисление по сотруднику, которому начисляется оплата за время в командировке.

Чтобы начислить оплату за время командировки, в табличной части документа выделите сотрудника, которому начисляется оплата. Для этого можно воспользоваться одним из двух способов:

1) По кнопке «Начислить» выберите из списка созданный ранее вид начисления «Оплата за время командировки». В появившемся окне укажите сумму оплаты за время командировки и нажмите на кнопку ОК.

2) В колонке Начислено нажмите на ссылку. В табличной части окна «Начисления» нажмите на кнопку «Добавить», выберите Начисление и заполните строку. Рекомендуем этот способ, т.к. далее работа так же будет выполняться в этом окне.

На следующем шаге необходимо скорректировать начисленную заработную плату, так как при расчете зарплаты период командировки автоматически не учитывается. Поэтому к начислению будет предлагаться сумма оплаты по окладу без учета фактически отработанного времени. Необходимо скорректировать количество оплачиваемых дней вручную.

Для этого перейдите по гиперссылке в колонке начисления по сотруднику и в окне Начисления в строке Оплата по окладу укажите количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически пересчитает сумму.

Все начисленные сотруднику суммы проверьте и при необходимости откорректируйте в форме по ссылке Начислено.

Обратите внимание: начисление районного коэффициента не изменилось, так как оплаты по среднему заработку за время нахождения в командировке не входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» (соответствующий флажок мы сняли при создании начисления).

{kind=link}

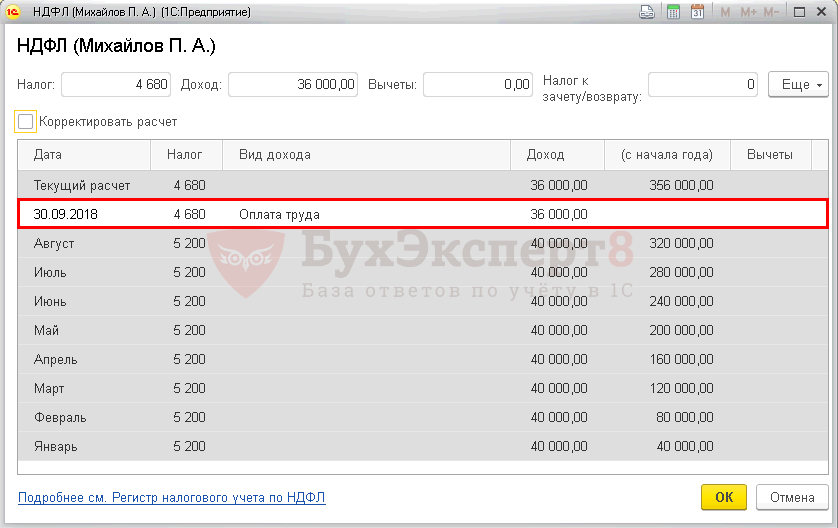

Расчет НДФЛ с оплаты за время командировки производится в колонке НДФЛ, а страховых взносов - в колонке Взносы в документе Начисление зарплаты. По ссылке НДФЛ в форме НДФЛ проверьте расчет налога нарастающим итогом по сотруднику за текущий налоговый период, а по ссылке Взносы- начисленные взносы.

Проверить результат проведения документа можно нажав на кнопку «Показать проводки и другие движения документа».

4. Отражение командировочных (в том числе суточных) расходов сотрудника для формирования отчетности

К расходам, связанным с командировкой, относятся (в соответствии со ст. 168 ТК РФ):

- затраты на проезд;

- затраты на наем жилого помещения;

- суточные;

- иные затраты, произведенные сотрудником с разрешения или ведома работодателя.

Порядок и размеры возмещения этих расходов определяются коллективным договором или локальным нормативным актом.

Однако стоит помнить, что для целей НДФЛ (и с 2017 года – для страховых взносов, кроме взносов на травматизм), суточные освобождаются от налогообложения, только если их сумма:

- в командировке на территории России за каждый день нахождения не превышает 700 рублей;

- в заграничной командировке за каждый день нахождения не превышает 2 500 рублей.

Если работодатель установит суточные в большем размере, чем указано в НК РФ, то с суммы превышения ему придется удержать НДФЛ и начислить на нее страховые взносы. В данной статье мы не рассматриваем расчет суточных с превышением.

Суточные освобождаются от взносов на травматизм.

Оплата командировочных расходов в пределах норм не облагается страховыми взносами, но зарегистрировать данный доход в программе необходимо, для правильного отражения в отчетности по страховым взносам. Для регистрации используется документ Операция учета взносов.

раздел Зарплата и кадры - Операции учета взносов

Документ необходимо ввести на каждое физическое лицо в отдельности- его необходимо указать, заполнив в шапке документа в поле Сотрудник.

Укажете месяц расчетного периода в шапке (в программе поле Месяц расч. Периода).

Заполните данные на закладке Сведения о доходах- укажите сведения о доходе, полученного в месяце расчетного периода (поле Месяц расч. периода):

- в колонке Вид дохода укажите- Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих;

- в колонке Сумма дохода отразите сумму оплаты командировочных расходов в пределах норм.

После записи и проведения документа Операции учета взносов будут сформированы записи по регистрам, но не будет бухгалтерских проводок. В результате данные будут отражаться при формировании отчета Расчете по страховым взносам.

Оплата командировочных расходов по сотруднику в пределах норм отражается в расчете по страховым взносам:

- по строкам 030 и 040 подраздела 1 раздела 1 расчета по страховым взносам;

- по строке 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам;

- в подразделе 2.1 раздела 2 формы ЕФС-1 (строка 1 и 2).

При затруднениях с формированием отчетов наши специалисты вам помогут по телефону: +7 (3852) 222-608 или оставьте заявку на нашем сайте.