Программы 1С в Барнауле

Программы 1С в Барнауле Правила формирования отчета (ф. 0503127)

При составлении отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) следует:

- руководствоваться пп. 52 - 67 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее – Инструкция № 191н);

- учитывать изменения в порядке составления бюджетной отчетности за соответствующий год, внесенные в Инструкцию № 191н (при наличии);

- руководствоваться разделом V "Отчет об исполнении бюджета ГРБС" (пп. 18 - 25) СГС " Бюджетная информация в бухгалтерской (финансовой) отчетности", утв. приказом Минфина России от 28.02.2018 № 37н, и методическими рекомендациями, направленными письмом Минфина России от 06.08.2019 № 02-06-07/59183;

- учитывать требования совместных писем Минфина России и Федерального казначейства об особенностях составления и представления бюджетной (бухгалтерской) отчетности за соответствующий год.

Обязанности по формированию отчета (ф. 0503127) в составе месячной, квартальной и годовой бюджетной отчетности возложены:

- на ГРБС (РБС), ПБС;

- главных администраторов (администраторов) доходов бюджета;

- главных администраторов (администраторов) источников финансирования дефицита бюджета.

Отчет (ф. 0503127) состоит из трех разделов:

- Раздел 1. Доходы бюджета.

В части доходов бюджета, закрепленных в соответствии с бюджетным законодательством за главными администраторами (администраторами) доходов бюджета, - в структуре утвержденных плановых (прогнозных) показателей по доходам. - Раздел 2. Расходы бюджета.

В части расходов бюджета - в структуре утвержденных сводной бюджетной росписью, бюджетной росписью ГРБС бюджетных ассигнований и (или) ЛБО по расходам бюджета. - Раздел 3. Источники финансирования дефицита бюджета.

В части поступлений - в структуре утвержденных плановых (прогнозных) показателей поступлений по источникам финансирования дефицита бюджета. В части выплат - в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных администраторов источников финансирования дефицита бюджета бюджетных ассигнований по выплате источников финансирования дефицита бюджета.

При формировании отчетной формы обратите внимание на данные пункты:

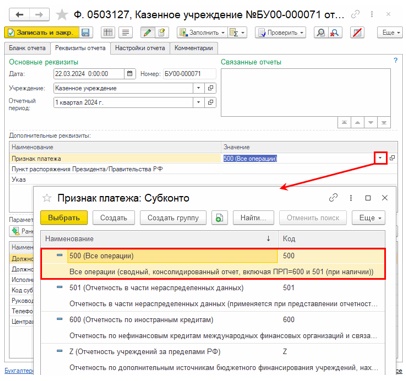

1. Основной Отчет (ф. 0503127) Отчет об исполнении бюджета (действует с 2018) следует формировать со стандартными настройками, с указанием признака платежа "500 (Все операции)".

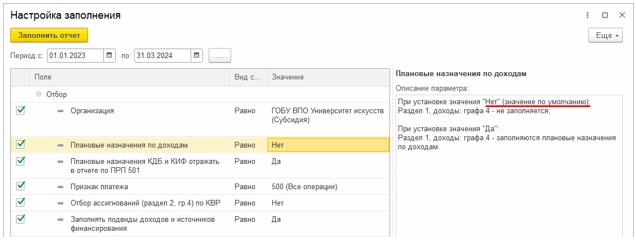

В соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела "Доходы бюджета" заполняться не должна. Поэтому по умолчанию графа 4 раздела "Доходы бюджета" не заполняется - для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение "Нет".

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 "Доходы") в настройках заполнения отчета следует установить значение "Да" для параметра Плановые назначения по доходам.

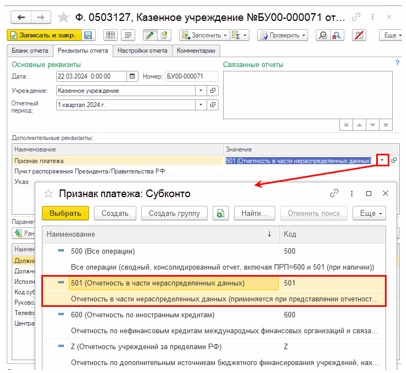

2. Для формирования данных для ф. 0503127N следует указать признак платежа "501 (Отчетность в части нераспределенных данных)".

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 "Доходы") в настройках заполнения отчета следует установить значение "Да" для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение "Нет").

3. В форму 0503127N попадают данные, которые были доведены для распределения (документ Бюджетные данные с бух. операцией Бюджетные данные, полученные ГРБС для распределения), но документ распределения в программе оформлен не был.

Теперь давайте рассмотрим более детально заполнение разделов формы.

Раздел 1. Отражение плановых (прогнозных) назначений по доходам

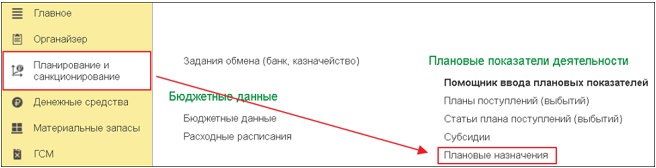

Для отражения плановых назначений по доходам, подлежащих исполнению в текущем году, используется документ Плановые назначения в разделе Планирование и санкционирование - Плановые показатели деятельности.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты:

- План поступлений (выбытий) - соответствующий план учреждения и его аналитика;

- в табличной части показатели поступлений регистрируются в разрезе Отчетного периода и Статей плана;

- Поступления - объем (сумма) прогнозируемых доходов текущего финансового года за период 01.01.2024 - 31.12.2024;

- Типовая операция: Плановые (прогнозные) назначения по доходам и источникам финансирования дефицита бюджета.

Раздел 2. Учет бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО)

Для учета показателей бюджетных ассигнований, лимитов бюджетных обязательств на текущий финансовый год (очередной, первый год, следующий за очередным, второй год, следующий за очередным) предназначены счета санкционирования расходов. Их применение регламентируется разд. VI инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), разд. 5 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н).

Рассмотрим два варианта учета БА и ЛБО:

1. Учет главным распорядителем бюджетных средств (ГРБС) БА и ЛБО.

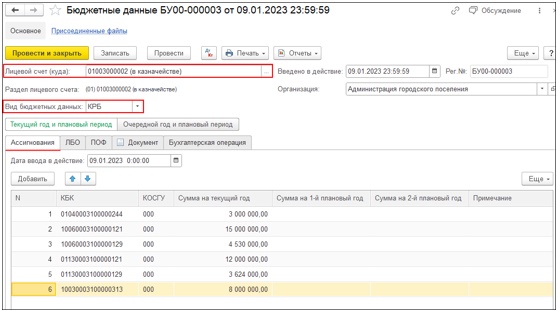

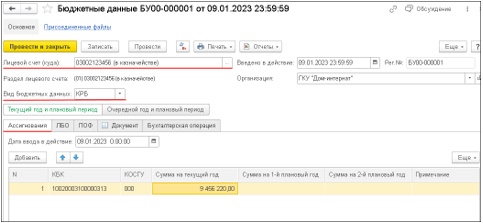

Для отражения БА и ЛБО текущего финансового года, доведенных ГРБС, используется документ Бюджетные данные (Планирование и санкционирование - Бюджетные данные).

В документе Бюджетные данные обязательны для заполнения (рис. 3):

- Лицевой счет (куда) - лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие - устанавливается автоматически по рабочей дате компьютера или дате, заданной в параметрах системы. Изменить это значение можно при помощи календаря или вручную.

- Организация - выбирается организация - ГРБС, бюджетные данные которой регистрируются.

- Вид бюджетных данных – вид бюджетной классификации КРБ или КИФ.

Закладки документа Бюджетные данные соответствуют разделам Казначейского уведомления (ф. 0531721).

Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие Казначейского уведомления.

В табличной части закладки Ассигнования (рис. 3) вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

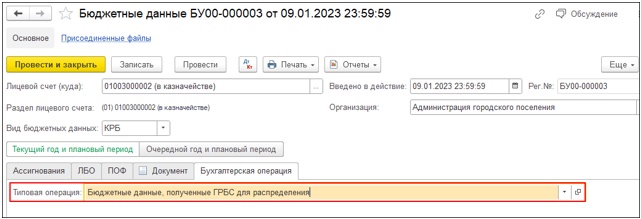

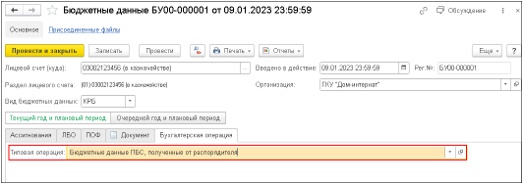

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, доведенных ГРБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций.

В рассматриваемом случае необходимо выбрать операцию Бюджетные данные, полученные ГРБС для распределения.

Передача подведомственному РБС бюджетных ассигнований и лимитов бюджетных обязательств

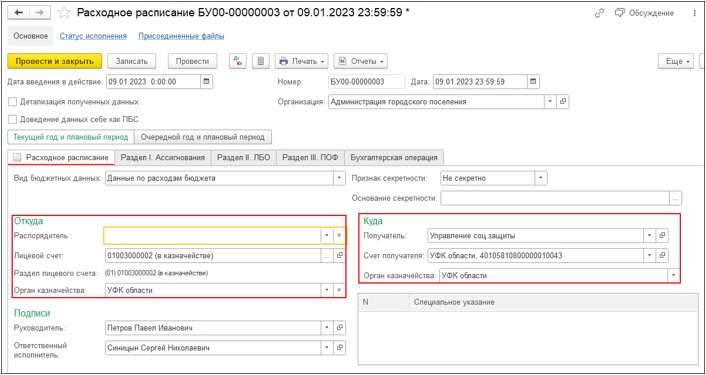

Для формирования операций по передаче БА и ЛБО от ГРБС подведомственному РБС используется документ Расходное расписание.

В шапке документа обязательно заполняются:

- Дата введения в действие – дата введения в действие Расходного расписания.

- Организация - ГРБС, передающий бюджетные данные РБС.

Далее заполняются данные закладки Расходное расписание:

- Вид бюджетных данных - вид бюджетной классификации КРБ или КИФ.

- Откуда - в случае составления документа главным распорядителем поле Распорядитель не заполняется. Лицевой счет - указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

- Куда - получатель бюджетных средств (подведомственный РБС) выбирается из справочника Контрагенты, указывается счет получателя и орган казначейства.

- Специальное указание выбирается из справочника "Специальные указания по бюджетным данным".

- Подписи указываются сведения о лицах, подписывающих документ.

Закладки Раздел I. Ассигнования, Раздел II. ЛБО, в табличной части которых указываются суммы передаваемых бюджетных данных от ГРБС подведомственному РБС, заполняются идентично.

Дата ввода в действие разделов указывается, если она не совпадает с датой ввода в действие Расходного расписания.

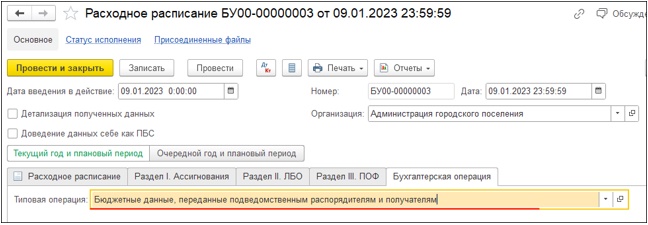

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, переданных ГРБС подведомственному ему РБС, определяются на закладке Бухгалтерская операция. Они будут сформированы при проведении документа.

Типовая операция выбирается из ограниченного списка. В рассматриваемом случае нужно выбрать операцию Бюджетные данные, переданные подведомственным распорядителям и получателям.

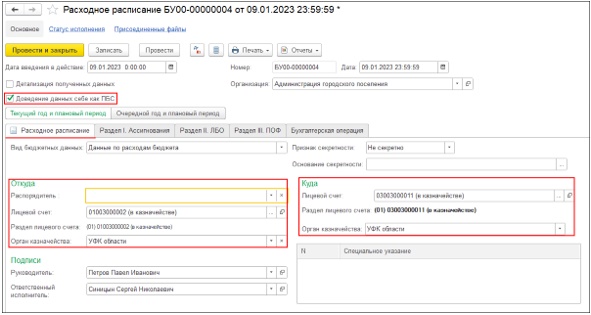

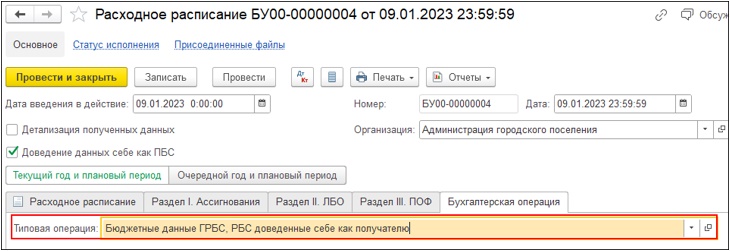

Доведение ГРБС лимитов бюджетных обязательств себе как ПБС

Доведение ЛБО текущего финансового года ГРБС себе как получателю также оформляется документом Расходное расписание, при этом в документе устанавливается флаг Доведение данных себе как ПБC.

Закладки документа заполняются суммами передаваемых бюджетных данных идентично.

На закладке Бухгалтерская операция нужно выбрать операцию Бюджетные данные ГРБС, РБС доведенные себе как получателю.

Для контроля введенных данных используются отчеты Сводные данные об исполнении бюджета РБС (ГРБС) (рис. 20), Бюджетные данные, переданные подведомственным учреждениям (рис. 21) и другие отчеты раздела Планирование и санкционирование).

2. Учет получателем бюджетных средств (ПБС) БА и ЛБО с учетом изменений

Получение ПБС бюджетных ассигнований и лимитов бюджетных обязательств

Для отражения БА и ЛБО текущего финансового года, доведенных ПБС, используется документ Бюджетные данные (Планирование и санкционирование - Бюджетные данные). Новый документ вводится нажатием на кнопку Создать.

В документе Бюджетные данные обязательны для заполнения:

- Лицевой счет (куда) - лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие - дата должна соответствовать дате ввода в действие бюджетных данных, указанных в расходном расписании.

- Организация - выбирается ПБС, бюджетные данные которого регистрируются.

- Вид бюджетных данных – указывается вид бюджетной классификации КРБ или КИФ

Закладки документа Бюджетные данные соответствуют разделам Расходного расписания (ф. 0531722):

- Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие расходного расписания.

- В табличной части закладки Ассигнования вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

- Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, полученных от РБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций. В данном случае следует выбрать операцию Бюджетные данные ПБС, полученные от распорядителя.

Для отражения сумм изменений БА и ЛБО текущего финансового года также используется документ Бюджетные данные (Планирование и санкционирование - Бюджетные данные). В табличных частях закладок вводятся суммы изменений БА и ЛБО соответственно (увеличение со знаком "плюс", уменьшение со знаком "минус").

Для контроля введенных данных используется отчет Сводные данные об исполнении бюджета ПБС.

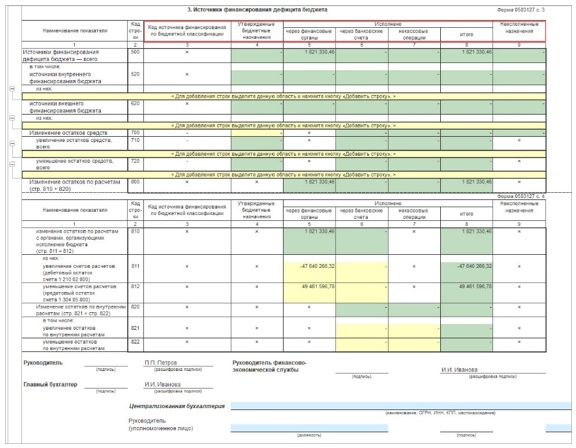

Раздел 3. Источники финансирования дефицита бюджета.

В разделе 3 главный администратор, администратор источников финансирования дефицита бюджета отражают, утвержденные на финансовый год плановые показатели по группировочным кодам классификации источников финансирования дефицита бюджета. Заполняются данные по соответствующим счетам аналитического учета счета 1 210 02 000 - дебетовый остаток по счетам отражается в положительном значении, и счета 1 304 05 000 - кредитовый остаток отражается в отрицательном значении; данные по счетам, отражающим некассовые операции с источниками финансирования дефицита бюджета, в разрезе кодов классификации источников финансирования дефицита бюджета.