Программы 1С в Барнауле

Программы 1С в Барнауле Оплата сверхурочной работы и работы в выходные и праздники с 01.09.2024

В соответствии с Постановлением Конституционного Суда от 28.06.2018 N 26-П, от 27.06.2023 N 35-П, а также ст. 152 ТК РФ в редакции с 01.09.2024 при оплате сверхурочной работы и работы в выходные и праздники теперь необходимо учитывать все компенсационные и стимулирующие выплаты.

После появления Постановления КС РФ от 28.06.2018 № 26-П, в котором было отмечено, что при привлечении работников, заработная плата которых помимо месячного оклада (должностного оклада) включает компенсационные и стимулирующие выплаты, к работе в выходной или не рабочий праздничный день сверх месячной нормы рабочего времени в оплату их труда за работу в такой день, если эта работа не компенсировалась предоставлением им другого дня отдыха, наряду с тарифной частью заработной платы, исчисленной в размере не менее двойной или часовой ставки (части оклада (должностного оклада) за день или час работы), должны входить все компенсационные и стимулирующие выплаты, предусмотренные установленной для них системой оплаты труда.

Минтруд с учетом этой позиции отвечал, что такой же принцип следует применять при оплате сверхурочной работы. При этом в расчет оплаты праздничных и сверхурочных включать нужно не все премии и надбавки, а только те, которые предусмотрены системой оплаты труда — Письмо Минтруда от 20.08.2024 N 14-1/ООГ-4992. Разовые премии и надбавки, не упомянутые в ЛНА работодателя Минтруд советует не брать в расчет. Толкование, приведенное в Постановлении Конституционного Суда РФ от 28.06.2018 № 26-П, касается оплаты в выходной день.

Ночное время работы должно оплачиваться в размере не менее 20 процентов от часовой тарифной ставки (оклада).

Как же добавить в расчет оплаты праздничных и сверхурочных не только основное начисление, но и различные премии и надбавки?

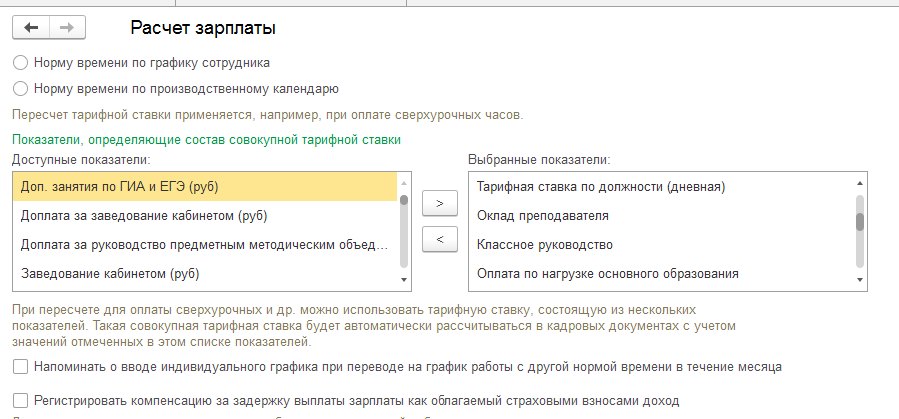

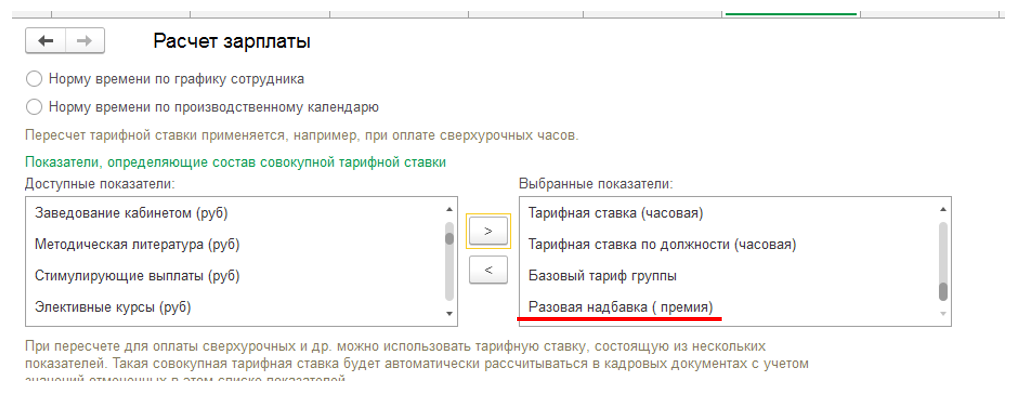

- Плановые начисления необходимо добавить в совокупную тарифную ставку. Сделать это можно в разделе Настройки - Расчет зарплаты – Показатели, определяющие состав совокупной тарифной ставки. В данном разделе доступны только Ежемесячные (постоянные) начисления.

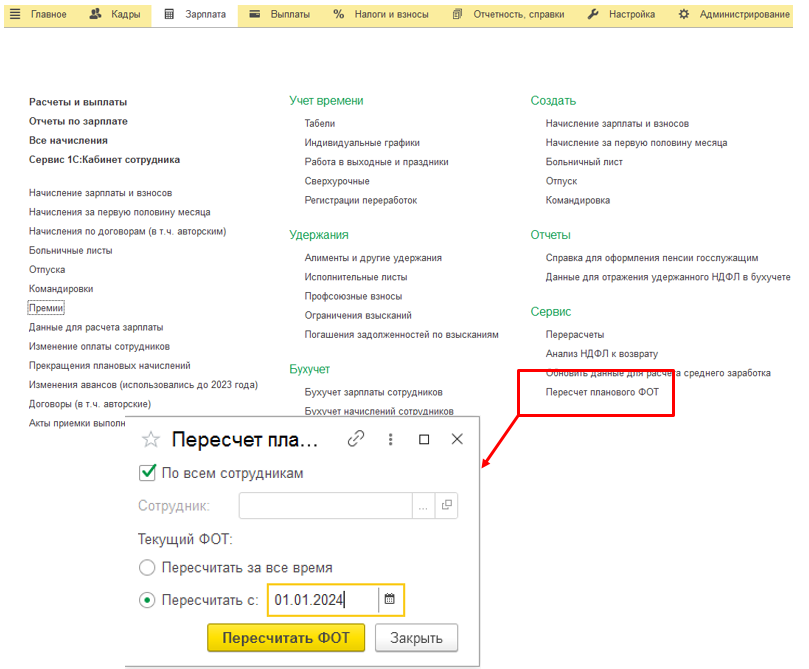

- После того как мы добавили новые показатели, необходимо пересчитать плановый ФОТ. Сделать это можно в разделе Зарплата – Сервис – Перерасчет Планового ФОТ.

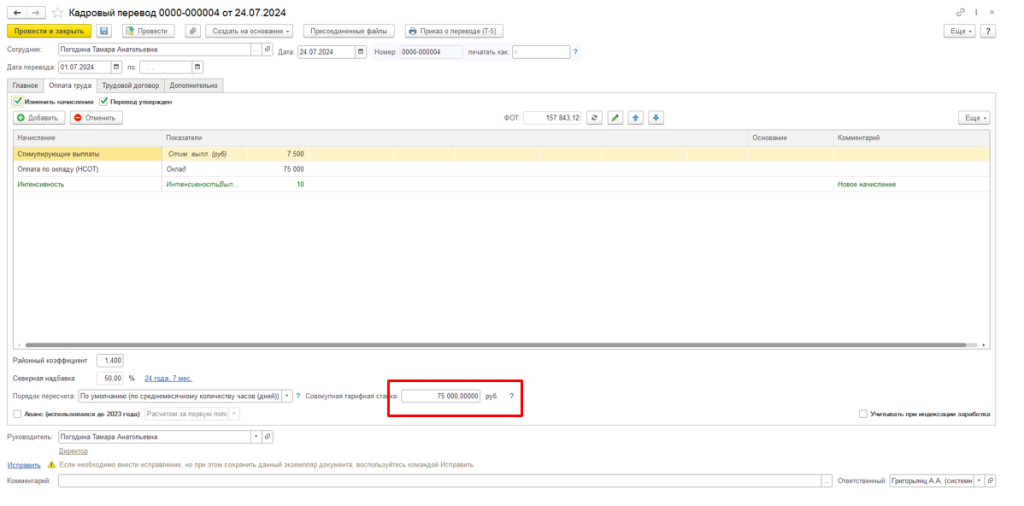

- Просмотреть по сотруднику значение совокупной тарифной ставки можно в кадровых документах (Прием, Кадровый перевод), Изменение оплаты труда.

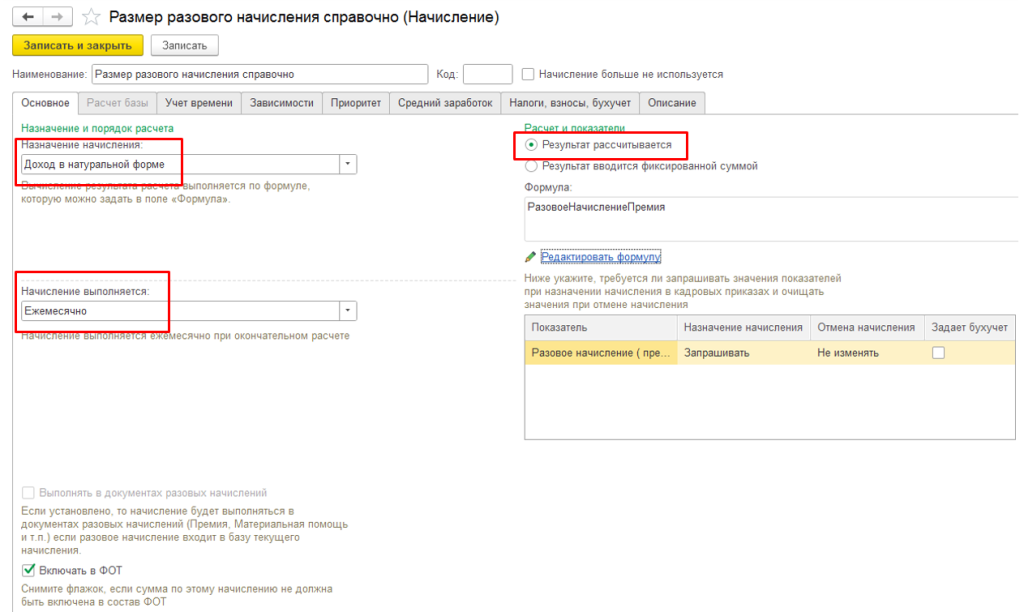

- Разовые и периодические начисления можно включить в совокупную тарифную ставку с помощью «справочного» планового начисления. При этом в Назначении начисления указываем Доход в натуральной форме, Начисление выплачивается – Ежемесячно, Расчет и показатели -добавляем показатель.

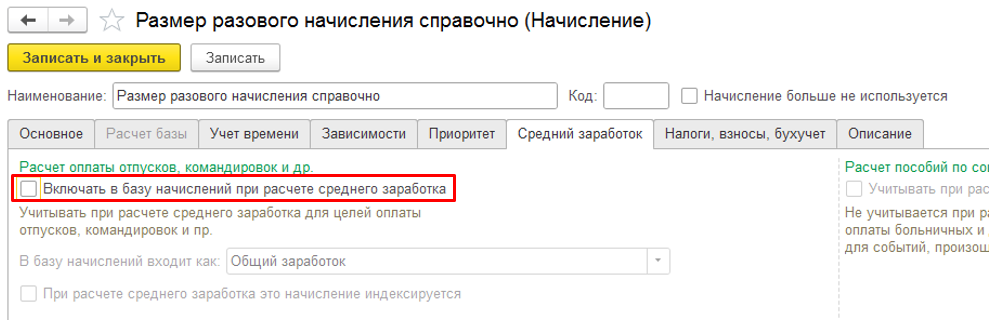

- На вкладке средний заработок убираем флажок - Включать в базу начислений при расчете среднего заработка.

- На вкладке налоги, взносы, бухучет – выбираем: не облагается НДФЛ и не облагается страховыми взносами. Далее добавляем наше Справочное начисление к Показателям, определяющих состав совокупной тарифной ставки.

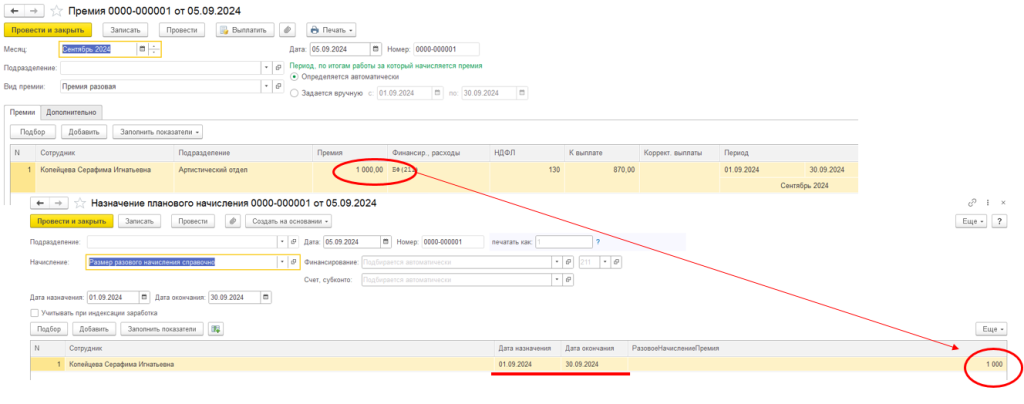

- Устанавливаем это плановое начисление сотруднику.

После этого в месяце назначения Справочного начисления, при расчете программа учтет Разовое начисление в совокупной тарифной ставке.

В 1С: ЗУП / ЗГУ версии 3.1.31 планируется решение этих и сопутствующих проблем с настройками этих расчетов:

- добавление возможности включать надбавки в состав совокупной тарифной ставки для расчета сверхурочных и не включать их для расчета доплаты за работу в ночное время / праздничных;

- добавление возможности учета разовых начислений (в том числе, премий) при расчете оплаты сверхурочной работы, оплаты работы в праздничные и выходные дни и доплаты за работу в ночное время.

По вопросам расчета оплаты праздничных и сверхурочных начислений в программных продуктах 1С, обращайтесь по тел.: +7 (3852) 222-608, или оставьте заявку на консультацию на сайте, наш менеджер свяжется с Вами.