Программы 1С в Барнауле

Программы 1С в Барнауле Обмен электронными Актами о приеме-передаче объектов нефинансовых активов (ф. 0510448)

Обмен электронными Актами о приеме-передаче объектов нефинансовых активов (ф. 0510448)

В соответствии с пунктом 64.1 Методических указаний, организациями бюджетной сферы для безвозмездной передачи или получения нефинансовых активов и капитальных вложений используется Акт о приеме-передаче нефинансовых активов (ф. 0510448). Это осуществляется, в частности, при централизованном снабжении, передаче имущества в государственную или муниципальную казну, а также при изъятии нефинансовых активов органом, полномочным распоряжаться государственным или муниципальным имуществом.

Разделы 1-3 Акта заполняются ответственным лицом передающей стороны и подписываются простой электронной подписью. Раздел 4, содержащий информацию о принятых нефинансовых активах, заполняется принимающей стороной. Таким образом, Акт оформляется в двухстороннем порядке.

Общая схема обмена электронными Актами в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2 выглядит следующим образом:

.png)

На стороне Отправителя из документа передачи НФА формируется внутренний электронный документ Акта (шаг 1), в котором заполнены сведения отправителя (шапка и разделы 1-3).

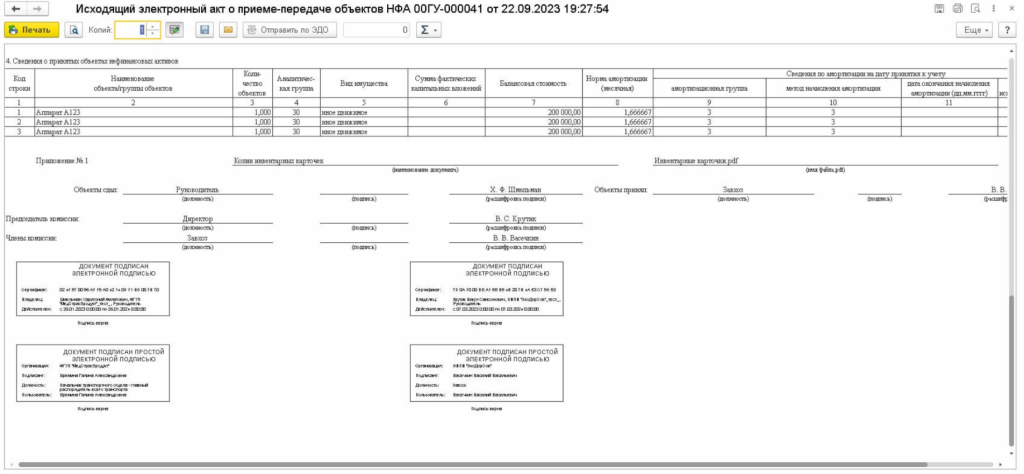

После подписания внутреннего электронного Акта на основании документа передачи вводится документ «Исходящий электронный акт о приеме-передаче объектов НФА» (шаг 2), формируется внешний электронный документ и направляется Получателю через оператора электронного документооборота (ЭДО) (шаг 3). Производится стандартный обмен с контрагентом-Получателем НФА электронными документами с подтверждением получения (шаги 4-8).

На стороне Получателя по данным входящего электронного документа создается и заполняется документ учета НФА (шаг 9), после чего средствами внутреннего ЭДО формируется ответный Акт (шаг 10), в котором заполнены сведения Отправителя (шапка и разделы 1-3) и сведения Получателя (часть шапки, раздел 4 и сведения о комиссии).

После подписания внутреннего электронного ответного Акта на основании документа принятия к учету создается документ «Исходящий электронный акт о приеме-передаче объектов НФА» (шаг 11) и формируется внешний электронный документ и направляется Отправителю через оператора ЭДО (шаг 12).

Для ответного Акта производится стандартный обмен с контрагентом-отправителем НФА электронными документами с подтверждением получения (шаги 13-17). На стороне Отправителя входящий ответный документ связывается с исходящим первоначальным документом.

По окончании обмена обе стороны могут сформировать представление Акта о приеме-передаче (ф. 0510448), в котором будут заполнены сведения из электронных документов и визуализированы штампы электронных подписей должностных лиц каждой стороны.

В качестве документов-оснований для электронных документов внешнего ЭДО в «1С:Бухгалтерия государственного учреждения 8» ред. 2 используются документы:

- Исходящий электронный акт о приеме-передаче объектов НФА;

- Входящий электронный акт о приеме-передаче объектов НФА.

Более подробную информацию об обмене электронными Актами о приеме-передачи нефинансовых активов (ф.0510448) вы можете узнать на сайте информационной системы 1С- ИТС по ссылке https://its.1c.ru/db/metbud81/content/8147/hdoc , а также прослушав запись 1С:Лектория https://its.1c.ru/lector/21056717