Программы 1С в Барнауле

Программы 1С в Барнауле Санкционирование расходов: почему учет обязателен?

07.05.2024

Почему при ведении учета нельзя пренебрегать своевременным отражением операций по санкционированию расходов на счетах?

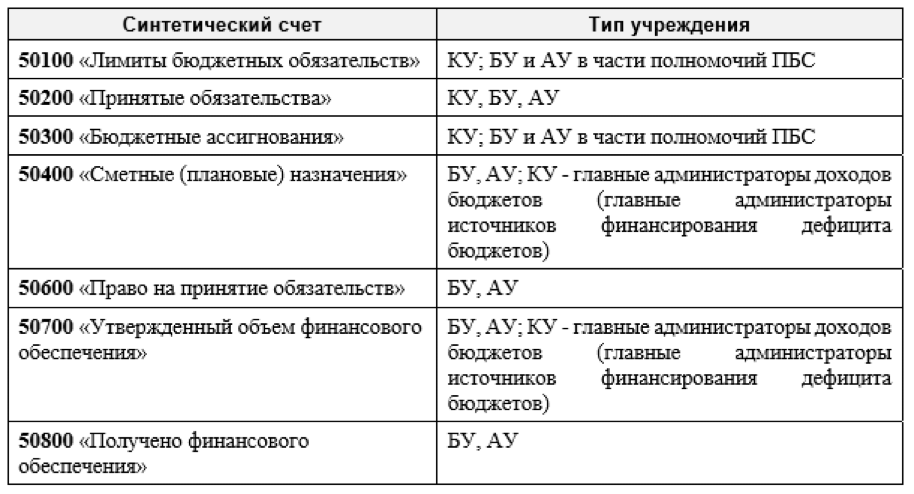

В связи с возникающими вопросами о незаполнении некоторых форм отчетности эксперты ГК «1С-Галэкс» обращают ваше внимание на обязанность ведения учета операций по санкционированию расходов.Начнем с того, что для учета операций по санкционированию расходов государственных/муниципальных учреждений предусмотрена группа синтетических счетов 500 «Санкционирование расходов экономического субъекта». Подсказку см. в таблице ниже.

Указанные счета предназначены для ведения учета показателей:

- бюджетных ассигнований,

- лимитов бюджетных обязательств,

- прогнозных показателей по доходам бюджета,

- сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения)

- показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам),

- принятых учреждениями обязательств (денежных обязательств) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год

Обратите внимание! Учет на счетах ведется в разрезе финансовых периодов (22-й разряд кода счета):

- 10 – текущий финансовый год;

- 20 – очередной финансовый год;

- 30 – второй год, следующий за текущим (на первый, следующий за очередным);

- 40 – второй год, следующий за очередным;

- 90 – иные очередные года (за пределами планового периода).

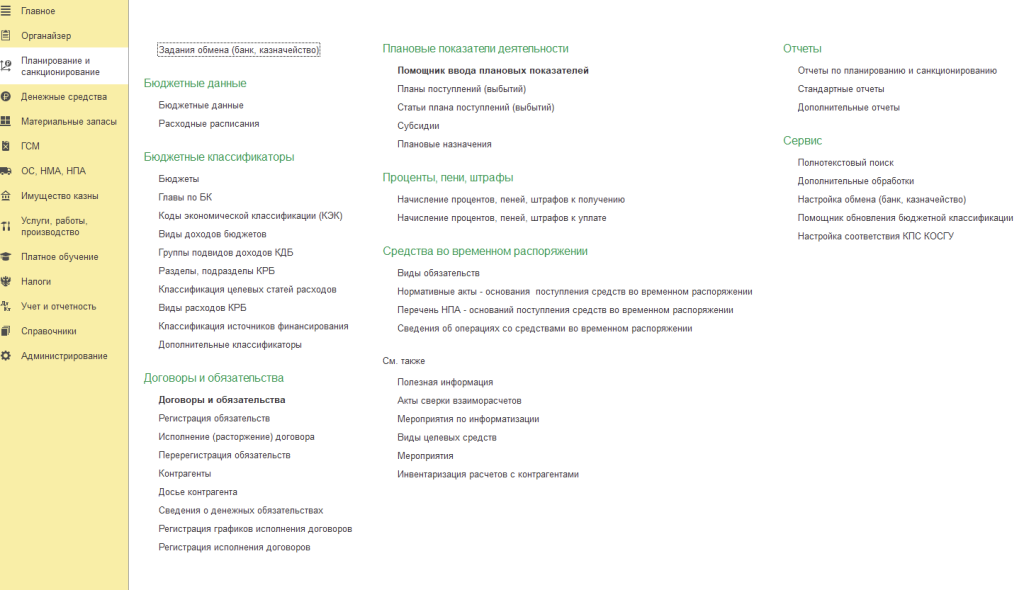

КАК РЕАЛИЗОВАТЬ УЧЕТ ОПЕРАЦИЙ ПО САНКЦИОНИРОВАНИЮ В ПРОГРАММЕ 1С: БУХГАЛТЕРИЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 8 РЕДАКЦИЯ 2.0?

Для учета операций по санкционированию в программе 1С: Бухгалтерия государственного учреждения 8 выделена подсистема «Планирование и санкционирование». В эту подсистему входят 3 подраздела:- плановые показатели деятельности;

- бюджетные данные;

- договоры и обязательства.

В КАКИХ ФОРМАХ ОТЧЕТНОСТИ НЕОБХОДИМО ОТРАЗИТЬ ДАННЫЕ ПО ОПЕРАЦИЯМ САНКЦИОНИРОВАНИЯ РАСХОДОВ?

Если обратиться к положениям Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Минфина России от 28.12.2010 № 191н (с учетом изменений и дополнений), данные по операциям санкционирования расходов подлежат отражению в следующих формах бюджетной отчетности казенного учреждения:- Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127);

- Отчет о принятых бюджетных обязательствах (ф. 0503128);

- Отчет о принятых бюджетных обязательствах по национальным проектам (ф. 0503128-НП);

- Сведения об исполнении бюджета (ф. 0503164) в составе Пояснительной записки (ф.0503160);

- Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф.0503175) в составе Пояснительной записки (ф.0503160).

Данные по операциям санкционирования расходов подлежат отражению в следующих формах бухгалтерской отчетности бюджетных и автономных учреждений:

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- Отчет о принятых учреждением обязательствах (ф. 0503738);

- Отчет о принятых учреждением обязательствах по национальным проектам (ф. 0503738);

- Сведения о принятых и неисполненных обязательствах (ф.0503775).

Так же, как и формы бухгалтерской (финансовой) отчетности по санкционированию расходов участников бюджетного процесса, соответствующие формы бухгалтерской отчетности бюджетных и автономных учреждений описаны в СГС «Бюджетная информация в отчетности.

Проверьте правильность ведения операций по санкционированию расходов прямо сейчас. Остались вопросы, или возникли сложности при отражении данных в 1С, обращайтесь в ГК «1С-Галэкс» по тел. (3852) 222-878 или заполните форму заявки на сайте «Заказать звонок» наши специалисты перезвонят Вам!